Quanto custa o controle das políticas públicas?

Por Pedro Cavalcante, Doutor em Ciência Política e Professor de Pós-graduação da Enap e IDP*

Em meio aos debates sobre Reforma Administrativa, o foco da agenda se restringe aos gastos com pessoal, um falso problema, na medida em que essas despesas, em nível federal, continuam estáveis há mais de duas décadas (% de gastos em relação ao PIB). Nessa dimensão, as principais distorções, de fato, residem nas desigualdades de remunerações entre Poderes, níveis de governos e carreiras do Estado[1]. No entanto, outros temas são negligenciados ou tratados de forma superficial pelos stakeholders e opinião pública, como a questão da assimetria de condições e capacidades entre os órgãos de controle e as organizações responsáveis pela formulação e implementação das políticas públicas. Diante do crescente fortalecimento dos órgãos e funções de controle, quais seriam seus custos e consequências para a gestão dos serviços públicos?

É inegável o papel do controle da administração pública, seja interno ou externo, em contexto democrático tanto para coibir corrupção, improbidade quanto para otimizar a aplicação das verbas, ampliar transparência, confiança e legitimidade do Estado. Como dizia o Federalista James Madison: “Se os homens fossem governados por anjos, o governo não precisaria de controles externos nem internos”[2]. Contudo, o problema surge quando o setor público tende a priorizar aquilo que deveria ser complementar ou auxiliar, enquanto valoriza menos o que, na prática, é mais relevante. Em outras palavras, para o cidadão pouco importa se a organização pública segue os acórdãos dos tribunais de contas, receituários de governança ou termos de conduta se ele não tem acesso ou prestação de políticas públicas de qualidade, seja um atendimento médico, assistência psicossocial aos filhos, bolsas ou matrículas em universidades, etc.

O caso brasileiro é surpreendente, pois apesar de ter seguido a tendência internacional de reformas administrativas, no fim do século passado, voltadas à flexibilização da gestão e foco nos resultados e menos no controle burocrático, por aqui, parece que o tiro saiu pela culatra. O movimento gerencial, a despeito dos esforços do Plano Diretor de Reforma do Aparelho do Estado (Pdrae) elaborado pelo então Ministro Bresser-Pereira em 1995, estava alinhado com esse propósito, porém caminhou em sentido contrário, ou seja, fortalecimento das funções de controle e de seus órgãos, turbinados com orçamentos volumosos, carreiras bem remuneradas e atrativas, enquanto as áreas responsáveis em entregar diretamente os serviços aos cidadãos, em sua maioria, sofrem constantemente com reduções dos custos, baixa valorização de pessoal, carências de infraestrutura, entre outras limitações de gestão.

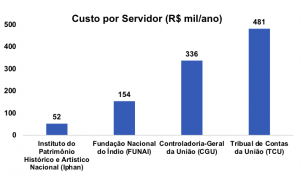

Sem dúvida, trata-se de um debate complexo e provavelmente infindável, mas que, devido a sua relevância, vale essa reflexão. A título de ilustração, em uma simplificada comparação entre os custos das organizações públicas voltadas para o controle e para a gestão das políticas públicas, saltam aos olhos a disparidade entre as áreas. O gráfico a seguir expõe o custo unitário por servidor[3]de dois órgãos de controle (TCU e CGU) e duas autarquias federais (Funai e Iphan), com base na divisão do orçamento (PLOA 2020) pelo número de servidores da instituição:

Fonte: https://www12.senado.leg.br/orcamento/sigabrasil; http://painel.pep.planejamento.gov.br/e; https://portal.tcu.gov.br/transparencia/gestao-de-pessoas/

Em síntese, o gasto médio no Tribunal de Contas da União representa mais de três vezes o da Funai. Mesmo dentro do Poder Executivo, as discrepâncias também são bem expressivas, por exemplo, a CGU, em média, despende mais de seis vezes que o Iphan. Lembrando que são as autarquias responsáveis pelas políticas públicas entregues à população, seja na preservação do patrimônio histórico e artístico do país ou na coordenação da política que atende a centenas de milhares de indígenas, enquanto os órgãos de controle são supostamente subsidiários à gestão pública. Seria como se em uma obra residencial, o proprietário investisse parte significativa do orçamento em muros, cercas e sistema de vigilância, ao passo que, para construir a casa sobrasse a menor parcela. Essa situação paradoxal tende a ser ainda mais agravada no âmbito dos estados e municípios, considerando as históricas dificuldades financeiras e operacionais dos governos subnacionais, especialmente, nas regiões mais pobres do país.

Como consequência, os efeitos da hegemonia do controle são diversos e também custosos à prestação de serviços à sociedade, que embora de difícil mensuração refletem nos fenômenos cotidianos de judicialização e, mais recentemente, criminalização da gestão, aversão a riscos e baixa proatividade dos servidores, paralisia decisória (‘apagão das canetas’), desincentivo de bons quadros a cargos estratégicos e, principalmente, déficit democrático com o controle desempenhando papel protagonista no policymaking, uma vez que não possui legitimidade eleitoral para o exercício dessa função.

É importante frisar que tratar esse problema não significa desmerecer o hercúleo empenho dos servidores e das organizações de controle externo e interno, com reconhecidos resultados em termos de transparência e accountability. Ao contrário, visa apontar que o expansionismo dos órgãos de controle, fenômeno que também ocorre em outras democracias ocidentais[4], no setor público brasileiro ganha uma dimensão mais grave devido às profundas desigualdades entre as áreas e a ausência de discussões sobre questão e possíveis alternativas.

Em tempos de debate sobre reforma administrativa, a literatura especializada nos ensina que elas são ‘mais uma questão de fé do que de ciência comprovada’[5], sobretudo, quando as propostas de mudanças se baseiam em estereótipos e diagnósticos equivocados que não enfrentam os verdadeiros dilemas e desafios e, logo, tendem a ser inócuas. No caso nacional, as experiências recentes demostram que ao tentarmos, de forma ingênua e irrealista, ‘superar’ o modelo burocrático pelo ‘gerencial’ sem antes resolvermos nossa persistente herança patrimonialista, com todos os seus ‘ismos’ (nepotismo, fisiologismo, clientelismo, etc.), geraram resultados negativos. Ou seja, em vez de superar, aprofundaram as disfunções burocráticas, tais como excessivo controle, foco interno, resistência a inovações e formalismo.

Em suma, num país com enormes dificuldades de formular e implementar políticas públicas capazes de enfrentar nossos problemas estruturais (pobreza, desemprego, violência, etc.), não se pode ignorar que a supremacia do controle frente à gestão também impõe custos à sociedade brasileira. Neste sentido, vale lembrar da sabedoria popular: “a diferença entre o remédio e o veneno é a dose”.

[1]https://www.ipea.gov.br/atlasestado/

[2]Madison, James; Hamilton, Alexander; Jay, John. Os Artigos Federalistas. Apresentação: Isaac Kramnick; tradução de Maria Luiza X. de A. Borges. Rio de Janeiro: Nova Fronteira, 1993.

[3]Razão do total do orçamento (PLOA 2020) pelo número de servidores (ativos, inativos e pensionistas).

[4]Power, M. The theory of the audit explosion. In: Ferlie, E.; Lynn Jr., L. E.; Pollitt, C. (Ed.). The Oxford handbook of public management. New York: Oxford University Press, 2005.

[5]Pollitt, C.; Bouckaert, G. Public Management Reform: a comparative analysis-new public management, governance, and the Neo-Weberian state. UK: Oxford University Press, 2017.

*Artigo originalmente publicado no jornal O Estado de São Paulo em 18.08.2020.

ÚLTIMAS NOTÍCIAS